炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:健识局

谁说仿制药集采不赚钱?福建海西新药第一个不同意。

8月6日,海西新药更新招股书,再度冲击港股上市。虽然名字中带着“新药”二字,但这家公司做的却是实打实的仿制药生意。

目前为止,海西新药已经有14款仿制药获批上市,2022年、2023年及2024年收入分别为 2.12亿元、3.16亿元、4.66亿元;同期利润分别为6900万元、1.17亿元及1.36亿元。莫沙必利、氨氯地平阿托伐他汀、羟氯喹、西那卡塞4款仿制药贡献了超过9成的收入。值得一提的是,这些当红品种几乎都是集采后才快速占领市场的。

毫无疑问,海西新药是集采的获益者,但这样单靠仿制药的故事,在香港资本市场很难说服国际投资者。所以,海西新药也布置了几条创新药管线,但都在临床早期,离变现远得很。

今年第十一批集采规则发布之后,业内都认为国家医保局有意调整集采政策,不让“光脚企业”继续霸占集采市场。这给了海西新药这样的企业很大压力。偏偏海西新药在这个时候IPO,就要看资本市场是否认可了。

国资孵化的“集采赢家”

海西新药是福建国资一手扶持出来的。公司创始人康心汕曾在美国制药工业界任职多年,还担任过贝达药业的首席药学家。2012年3月,康心汕拉来福建省三大国有资产平台,共同出资成立海西新药,省、市两级政府向海西新药注入资本金3000万元。

参股海西新药的福建创新投董事长陈颖曾提到:“天使投资主要看人,早期项目有时只是一个创意,创始人很大程度上决定着项目的好坏。当时愿意投海西新药,正是看中他们的专业背景、创业精神和创新能力。”

2017年11月,康心汕担任海西新药的董事长。同年,三名国有股东将40%的股权以2000万的对价转让给康心汕,康心汕成为公司的最大股东。这个时候,海西新药已经成立5年,一直没有产品获批上市。

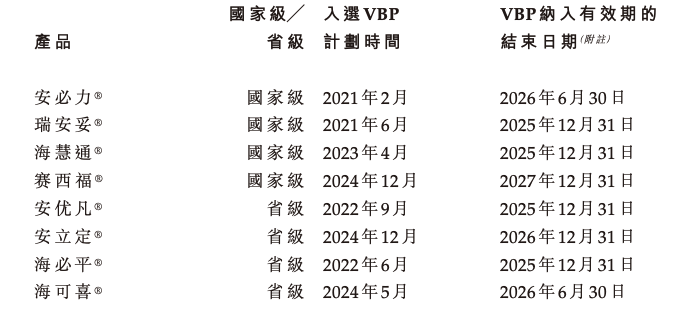

直到2020年,这个“有专业背景和创新能力”的公司才上市了第一个药物:治疗消化不良的枸橼酸莫沙必利片”安必力”,拿下全国首家过评,这是卖得最火的胃动力药物。米内网数据显示,2019年中国公立医疗机构终端枸橼酸莫沙必利片销售额为7.04亿元。在第四批国家集采中,“安必力”以第二顺位中标获得了包括北京、天津在内十个省的供货资格。

2024年,“安必力”在国内市场份额排名第二,为海西新药贡献了1.46亿元收入。

海西新药很快如法炮制,选择市场相对较大、壁垒较高的仿制药品种,以最快速度切入,在通过一致性评价后拿到准入资格,进入国家集采。公司的西那卡塞、氨氯地平阿托伐他汀、羟氯喹先后在第五、八、十批药品集采中成功中标。

同时,海西新药采用轻资产模式,委托别的药厂生产,始终将公司毛利率保持在80%以上。对比之下,2024年国内仿制药板块毛利率在50%左右。

康心汕也变得信心满满,在2021年12月透露了海西新药的“两步走”战略目标:从上市第一个药品开始,每年约拿4个批文,头5年仿制药营收20个亿;2025年第一个创新药上市,并拓展国际市场,第二个5年实现营收50个亿。

创新药布局青黄不接

如今回看,海西新药的实际发展比康心汕的放话慢了不少。2025年前5个月,公司营收2.49亿元。

集采市场越来越难做,是业内的共识。如今的集采虽然实现了“以价换量”,但换不来更多利润,如同鸡肋。

(图片来源:海西新药招股书)

尤其是,最新的第十一批集采报量要求:企业必须具有两年以上同类型制剂生产经验;医疗机构按厂牌报量,让医院更多的用药自主权。对海西新药这样的企业来说,新规意味着依靠集采赚钱更难了。

海西新药将自己定位为“仿创结合”的双轨模式企业。在创新药的研发上,公司的推进速度也与预期相距甚远。

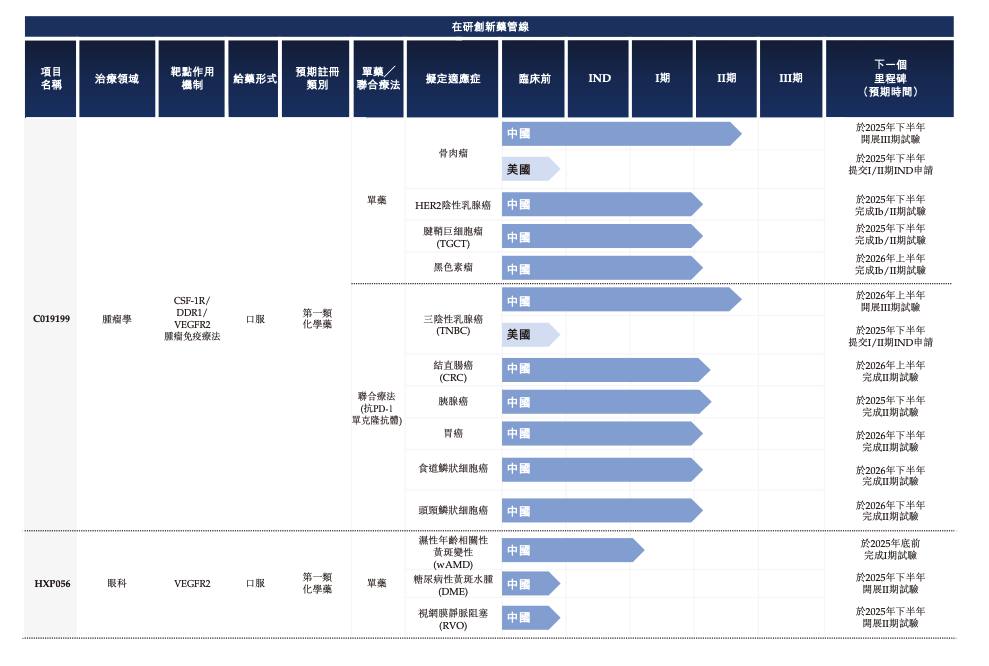

公司创新药管线有4个产品,其中两款处于临床前阶段,另两款进度最快的C019199,是针对CSF-1R/DDR1/VEGFR2的肿瘤免疫疗法,目前处于二期临床阶段,离转化为时尚早。

(图片来源:海西新药招股书)

从产品布局来看,海西新药的仿制药业务主要集中在消化、内分泌、心血管等,创新药却聚焦于肿瘤、眼科和呼吸等适应症领域,布局上并没有协同效应。

当前海西新药已经实现盈利,现金却相当紧张。截止2025年5月末,公司账上的现金及现金等价物仅有4625万元。招股书显示,钱应该主要花在了扩产能上。2024年,海西新药花费了1.38亿元,在福州长乐建立生产基地,设计产能20亿片/年。不过,同期公司产品销量仅4.6亿片。在资金紧张的情况下,如此大手脚扩建产能是否合理,值得商榷。

此次,海西新药计划将IPO募资用于推进推进在研药物、丰富产品管线、提升研发与商业化能力、优化生产系统以及补充营运资金等。面临核心仿制药合约到期、集采红利消退,创新药研发尚需巨额投入的多重挑战,即便港股IPO成功,海西新药的未来仍然不易。 。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:常福强

亿融配资-线下手机股票配资论坛-股票配资实盘平台-最好的股票配资网站提示:文章来自网络,不代表本站观点。